Компенсация оплаты медкомиссии, обложение страховыми взносами. Разбираем первый способ (авансовый в Бухгалтерии+начисление в ЗУП).

Оплата медкомиссии за сотрудника должна облагаться взносами в фонды. Учет этой компенсации можно сделать 2-мя способами.

Первый способ: Сотруднику выдаются деньги подотчет, и, затем, по прохождении медкомиссии, регистрируется "Авансовый отчет" в Бухгалтерии. На стороне ЗУП регистрируется начисление, которое облагается взносами, но не попадает в выплаты Разбор второго способа по ссылке Компенсация оплаты медкомиссии, обложение страховыми взносами. Второй способ (весь учет на стороне ЗУП).

В такой схеме учета, операции регистрируют и бухгалтер, занимающийся подотчетом, и расчетчик.

Дт71 Кт51 Выданы деньги подотчетДт затратных счетов Кт71 Списаны затраты на медкомиссию.

На сумму оплаты медкомиссии формируется бухгалтерская справка, которая служит основанием для обложения этих сумм взносами в фонды по сотрудникам.

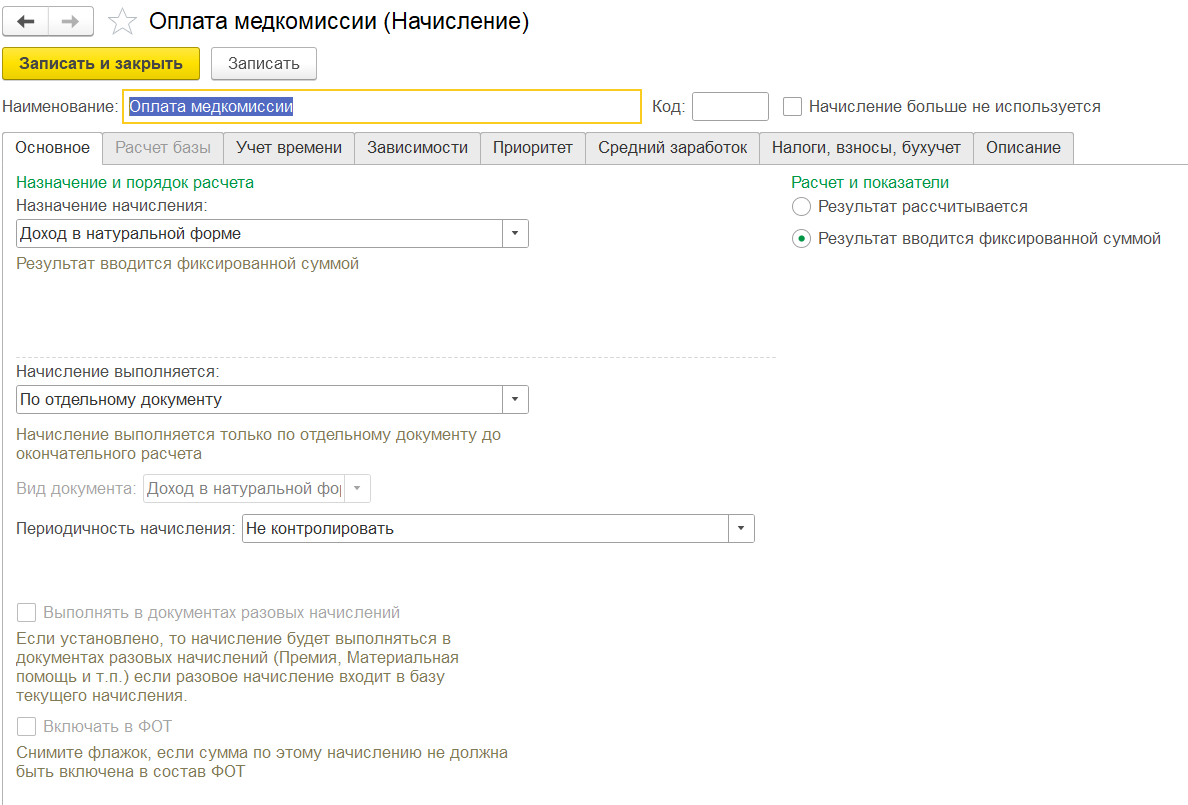

Для того, чтобы зарегистрировать эти суммы, как облагаемый взносами доход, надо создать в ЗУПе начисление с такими настройками.

На вкладке «Основное» указываем «Доход в натуральной форме», «По отдельному документу».

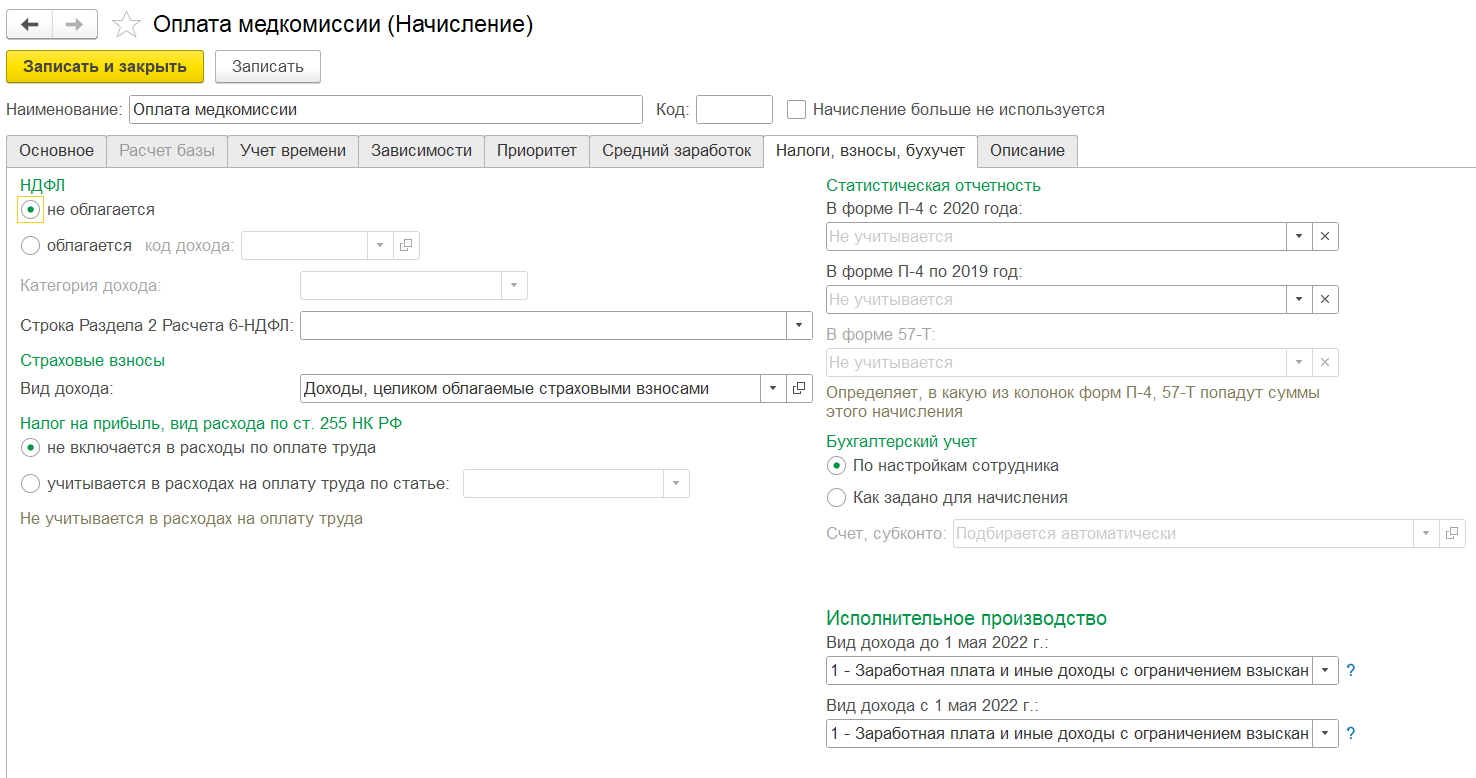

На вкладке «Налоги, взносы, бухучет» выставляем НДФЛ -«Не облагается», Страховые взносы - «Доходы, целиком облагаемые страховыми взносами».

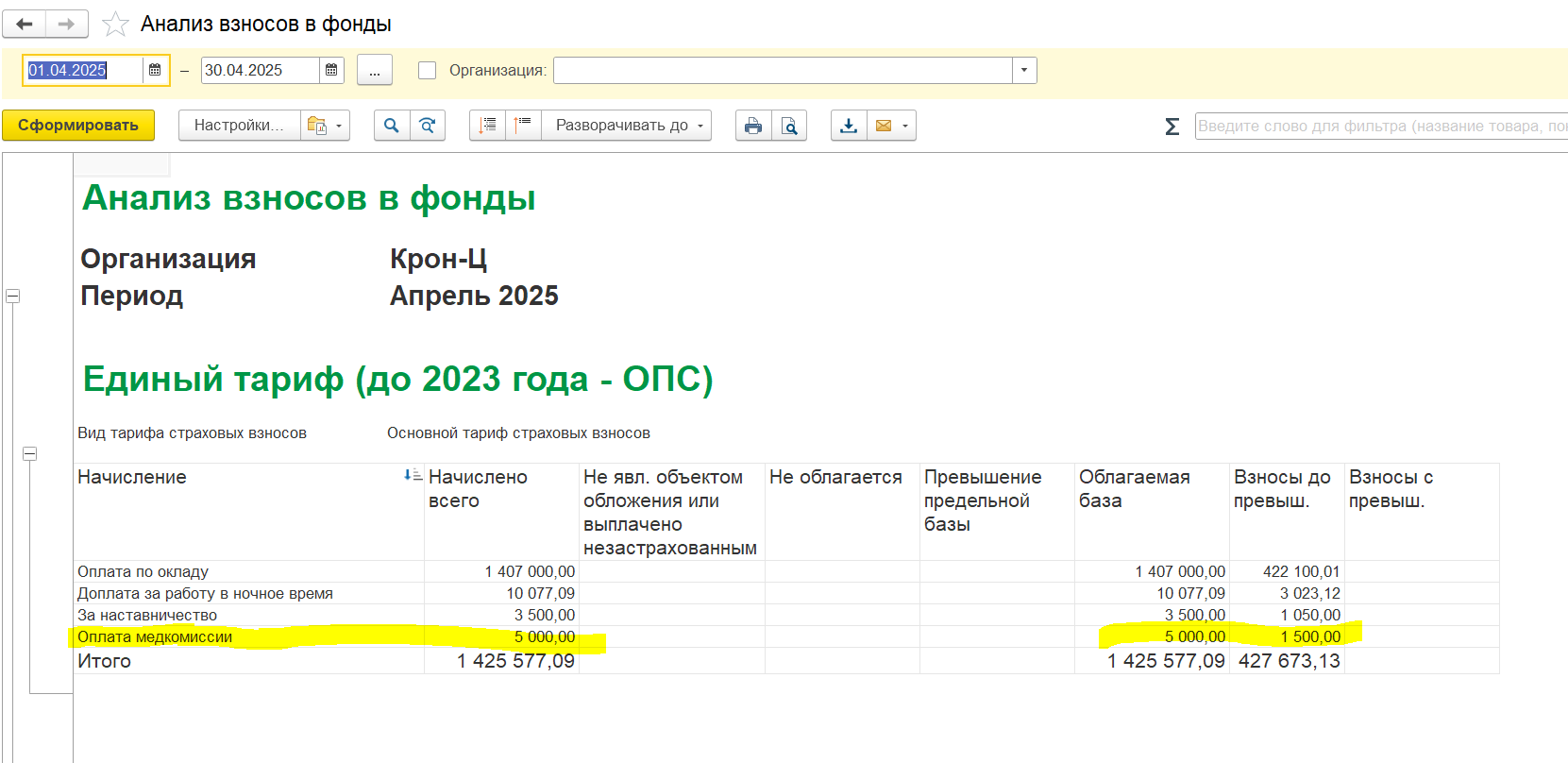

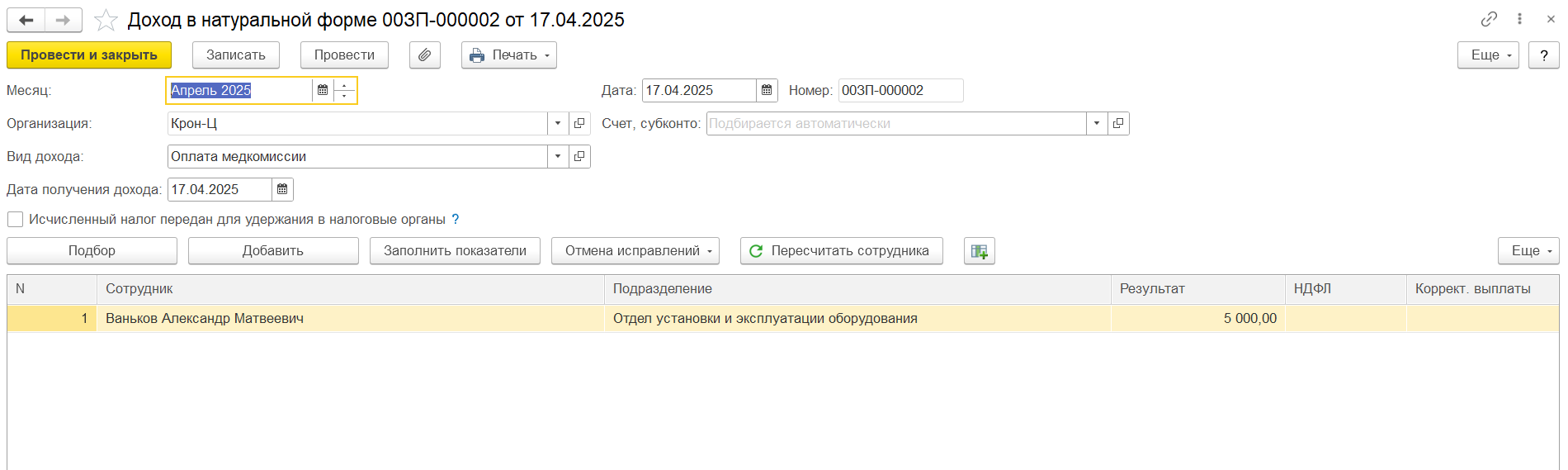

Регистрируем начисления для обложения взносами

Начисляем остальную зарплату и проверяем свод. Начисление отражается в разделе «Справочно».

Проверяем теперь начисление взносов. Суммы компенсации обложились взносами.